092-942-2745

092-942-2745

ネット銀行住宅ローンの特徴

低金利が魅力

ネット銀行は店舗運営コストや人件費を大幅に削減できるため、その分を金利の引き下げに反映しています。都市銀行や地方銀行と比べて、住宅ローン金利が非常に低いことが最大の特徴です。

申し込みから審査、契約、繰上返済まで、すべての手続きをインターネット上で行うことができます。パソコンやスマートフォンから24時間いつでも手続きが可能で、忙しい方にも最適です。

住宅ローンの繰上返済を行う際、ネット銀行では手数料が無料のケースが多く、余裕資金ができたときに気軽に返済額を減らすことができます。

死亡や高度障害時にローン残債がゼロになる団信の保障内容が、ネット銀行では充実している場合が多いです。

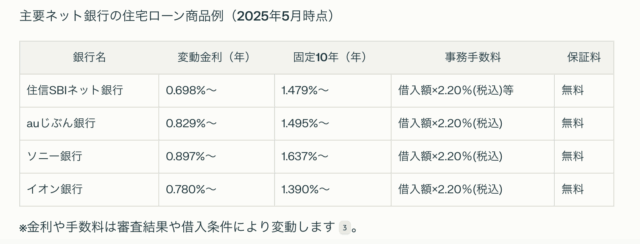

たとえば、住信SBIネット銀行やauじぶん銀行などでは、変動金利が年0.6~0.8%台と非常に低く設定されています。わずかな金利差でも、数十年の返済期間では大きな差になります。

銀行窓口に行く必要がなく、時間や場所を選ばずに申し込み・契約ができます。書類提出もWebアップロードが主流です。

手数料無料で少額から繰上返済できるため、返済計画の柔軟性が高まります。

商品によっては、疾病保障付き団信や、借り換え専用プランなど多彩なサービスが用意されています。

基本的に店舗がないため、担当者と直接会って相談したい方には不向きです。メールや電話、場合によってはオンライン相談会が利用できますが、対面での安心感には劣ります。

ネット銀行の審査は書類中心で機械的に行われるため、メガバンクよりも基準が厳しい傾向があります。また、書類不備や追加提出があると審査に時間がかかる場合もあります。

変動金利型の場合、ネット銀行によっては金利決定基準が曖昧で、経営状況などにより金利を変更できる条項がある場合もあります。短期プライムレート連動型の銀行を選ぶと安心です。

注文住宅の建築時など、土地や着工金の支払いに必要な「つなぎ融資」をネット銀行は扱っていない場合が多いです。つなぎ融資が必要な場合は、他の金融機関も検討しましょう。

金利は低いものの、事務手数料が借入額の2.2%(税込)など高めに設定されている銀行もあるため、総費用で比較することが大切です。

ネット銀行のWebサイトから仮審査を申し込みます。本人情報や年収、物件情報などを入力し、本人確認書類をアップロードします。

仮審査通過後、収入証明書や物件に関する書類を提出します。提出方法はWebアップロードや郵送です。

本審査を通過したら、Webサイト上で契約内容を確認し、同意ボタンをクリックして契約を締結します。

契約手続きが完了すると、指定日に融資が実行されます。一般的には住宅の引き渡し日に合わせて融資が行われます。

Q.ネット銀行の住宅ローンはなぜ金利が低いのですか?

Q.ネット銀行の住宅ローンはどこまでオンラインで完結できますか?

Q.繰上返済の手数料はかかりますか?

Q.団体信用生命保険(団信)の内容はどうですか?

Q.ネット銀行のデメリットはありますか?

Q.金利が低くても他に費用がかかるのですか?

Q.申し込みから融資実行までの流れを教えてください。

Q.注文住宅を建てる場合、ネット銀行は適していますか?

ネット銀行の住宅ローンは、「低金利」「オンライン完結」「繰上返済手数料無料」など多くのメリットがあります。一方で、「対面相談不可」「審査が厳しい」「つなぎ融資に非対応」「事務手数料が高め」といった注意点もあります。住宅ローン選びは、ご自身のライフプランや重視するポイントに合わせて、複数の金融機関を比較検討することが大切です。ご不明な点があれば、各銀行のオンライン相談窓口などもご活用ください。

詳細な情報や具体的なアドバイスについては、弊社設計士までお尋ねください。

文責・監修:長崎秀人

福岡県の注文住宅専門の設計事務所「長崎材木店一級建築士事務所」の代表。宅建業も営み、業界歴は35年に及び、建築士・宅地建物取引士の資格を持つ。明治30年創業の同社は、設計から施工、不動産取引まで幅広く手掛け、公正なサービス専門性と実績に基づく信頼性の高い情報を提供している。

私たち長崎材木店一級建築士事務所は、”より美しく、すみ継ぐ”という思想のもと、福岡で自然素材の注文住宅を、設計から施工まで一貫して手がけています。ただ家を建てるのではなく、暮らしをかたちにすることを何より大切にしています。「福岡で家を建てるなら、長崎材木店 一級建築士事務所」──そう言っていただけるように。

Warning: Undefined array key 0 in /home/xb242748/nagasakizaimokuten.co.jp/public_html/wp-content/themes/nagasaki/functions.php on line 87